Oft kommen die Aussagen aber auch aus dem Unverständnis, dass mein bei Advanzia nicht auf die Kurse der Abrechnung schauen darf und dass man auch nicht die Kurse von Mastercard direkt sondern die von FirstData heranziehen muss, um hinzukommen.

Nachdem ich Advanzia selbst vor Jahren auf diesen Umstand hingewiesen habe (und bis heute nichts geschehen ist), hatte ich dies natürlich berücksichtigt. Wie erklärst du dann aber die Wechselkurse, die ich damals beim Abheben hatte? Naja, habe ja Zeit, das demnächst mal wieder zu testen mit der Advanzia.

Die Frage ist ja aber, wo der Abrechnungskurs her kommt. Und da die Abrechnung ja nicht wie bei revolut in Echtzeit sondern ein paar Tage später gemacht wird, ist es ja eh quatsch überhaupt von einem Echtzeitkurs zu sprechen. Ich denke fast N26 bezieht das Statement "Echtzeitkurs" auf die vorläufige Buchung.

Dass zweimal angefragt wird, hat der N26-Support doch relativ ausführlich erläutert, wie

hier zitiert.

BTW: Könntest Du das Problem nicht umgehen, in dem Du einen Teil Deines Geldes bei revolut in $ tauschst? Dann sollten sie ja direkt in $ abrechnen und, zumindest habe ich so gelesen, kann man €, $ und Pfund verlustfrei tauschen.

Ja, das werde ich mal testen, gute Idee.

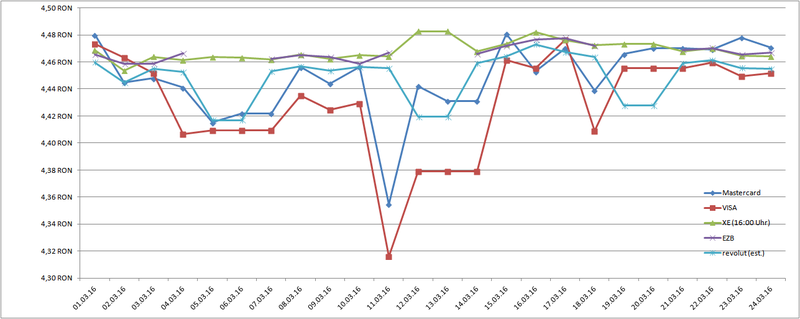

Was ist denn die Differenz von Revolut-Kurs zu XE-Kurs bei Yen?

Aktuell um 09:48 Ortszeit zwischen 125,71 und 125,73.

Wird das denn sofort taggleich abgerechnet?

Exakt das wurde eingangs hier behauptet:

Ich kann es jetzt nur von der DKB sagen, die DKB bucht ca seit einem halben Jahr in Echtzeit

Er erscheint zwar zunächst nur als vorgemerkte Buchung, aber der Betrag war immer 100% identisch mit der finalen Buchung

und immer exakt zum zu diesem Zeitpunkt vorgegebenen Kurs von VISA Europe

Und nun ärgere ich mich, das im Zuge meiner Anfangseuphorie und auch Vormerkung im Online-Banking der DKB nicht zu Ende geprüft nachgeplappert und so zur Verbreitung unrichtiger Information beigetragen zu haben.

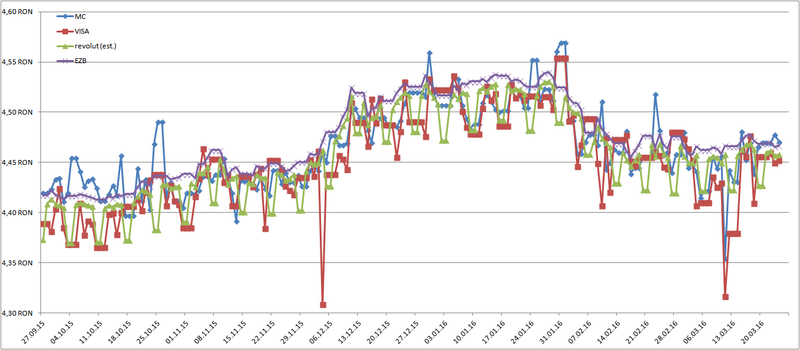

DENKSTE! Zwar waren die 100000¥ am 04.04.2016 noch mit 785,10€ vorgemerkt gewesen, wurden dank Buchung am 05.04.2016 aber nun mit 789,40€ abgerechnet.

Soviel zum Thema Echtzeit. Ich glaube, chillhumter darf mich demnächst zum Kaffee einladen. ARGH

Also alles vergessen, DKB VISA genauso gut oder beschissen wie alle anderen Karten, wäre ja auch zu schön gewesen.

MEA CULPA