ANZEIGE

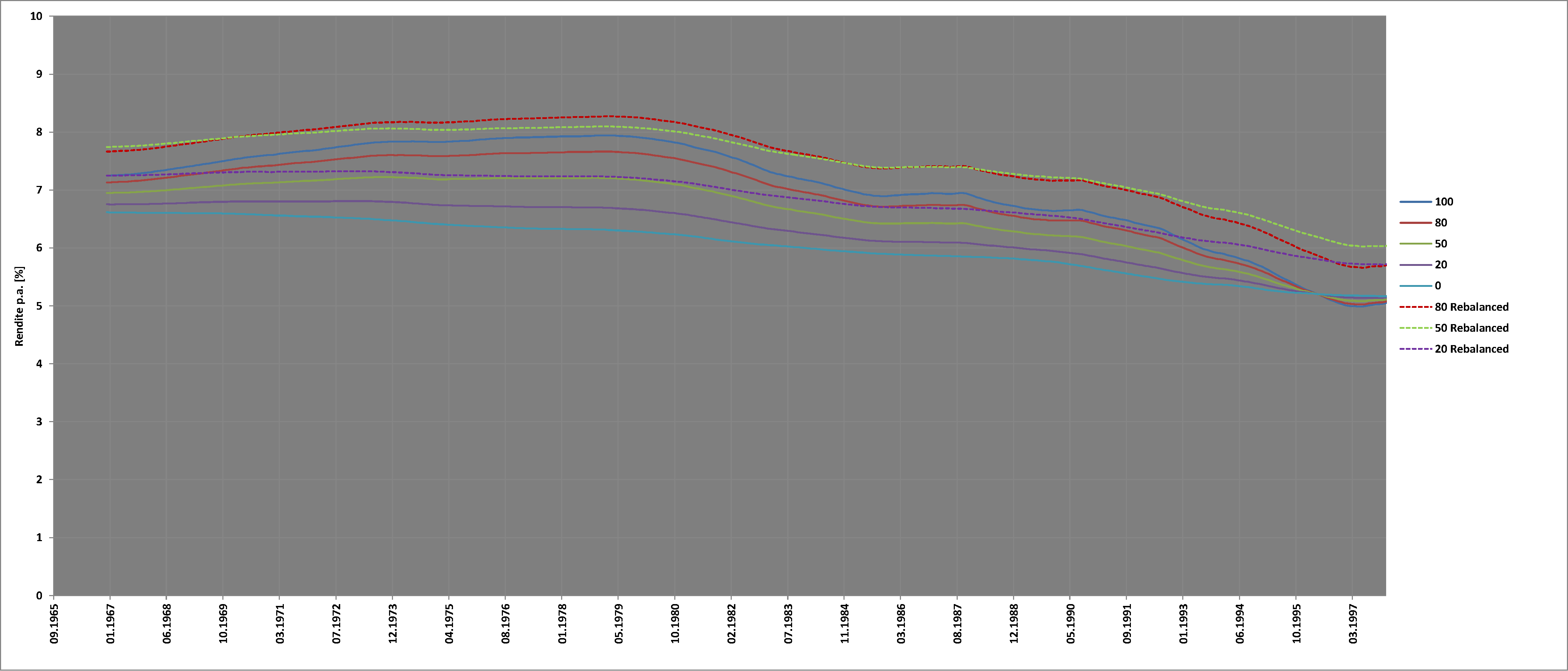

Bei einem Anlagehorizont von >20a würde ein mieses Timing von 2013/2014 Deine Gesamtrendite am Ende letztlich nur im Nachkomma-Bereich beeinflussen...

Bei einem Anlagehorizont von >20a würde ein mieses Timing von 2013/2014 Deine Gesamtrendite am Ende letztlich nur im Nachkomma-Bereich beeinflussen...

Das steht häufig, stimmt aber nicht. In der Focus Money gab es dazu mehrfach !! explizite Berechnungen. Der Hebel bewegt sich im deutlich 2-stelligen Bereich!

Offensichtlich tickt da eine Zeitbombe - und der Gesetzgeber lässt relativ viel Intransparenz zu.AchWas meinte:In den letzten paar Jahren haben Versorgungswerke (eine Art Rentenkasse der freien Berufe) Probleme, Garantieverzinsungen zu erwirtschaften - sie leiden somit an ähnlichen Problemen wie klassische Lebensversicherer, da sie stark auf Rentenpapiere in der Ansparphase setzen.

Und aktuell rollt da eine Welle auf Betriebsrenten zu: Betriebliche Altersvorsorge: Mittelständlern fehlen 100 Milliarden Euro - Mittelstand - Unternehmen - Wirtschaftswoche

Unterm Strich müssen die nun auch abwägen, ob sie nicht doch vermehrt auf Aktien(fonds) oder zumindest Mischfonds setzen sollten..

Wäre es nicht mind. genauso sinnvoll, zuerst einmal die Pflicht(beiträge) in Form der Beiträge an Versorgungswerke, Betriebspensions-Treuhänder etc. zu hinterfragen? Die Kür sollte man natürlich nicht vergessen, aber..

Anders gefragt: Kann man sich an der Anlagepolitik besagter Treuhänder ein Vorbild nehmen bzw. wer kennt die Aufteilung der Investition in Aktien, Renten etc. überhaupt?

Lässt sich letztere - zynische - Aussage übertragen auf z.B. die USA?Die maximal zulässigen Anteile an Aktien und anderen "riskanten" Anlagen für Versorgungswerke ist ebenso wie für Lebensversicherer, Pensionskassen und Co. gesetzlich festgelegt. Und der Staat wird einen Teufel tun, dies zu ändern. Denn diese Investoren sind doch die besten Abnehmer für Bundesanleihen und durch die Konstante Nachfrage bleibt auch der Preis (die Zinsen) für den Bund günstig. Ist schon schön, wenn man sich als Emittent seine eigene Nachfrage gestalten kann...

Lässt sich letztere - zynische - Aussage übertragen auf z.B. die USA?

Bitte im Kontext lesen:Die laesst sich auf alle Staaten uebertragen. Ein Grossteil der Bankenrettungen in der EU ueber billiges Geld von der EZB wurden doch gemacht, damit es weiter jemand griechische, spanische, italienische etc. Staatsanleihen kauft.

Bitte im Kontext lesen:

kuususi schreibt oben vom "Staat", der die "maximal zulässigen Anteile an Aktien und anderen "riskanten" Anlagen" gesetzlich festgelegt habe.

Ich glaube nicht, dass die USA ebenso enge / niedrige Aktien(fonds)quoten für Treuhänder bei der Altervorsorge zulässt wie das Deutschland tut - oder?

Heißt das, dass ohne weiteres, eben durch Ausschöpfung dieser Quote, o.g. *deutsche* Treuhänder die absehbaren Rendite-Probleme in den Griff bekomemn könnten (dass das vor allem ein Umdenken und sich etwas verabschieden vom kontinentaleuropäischen Sicherheitsdenken erfodert, ist wohl eine Mentalitätsfrage..)?Kaum eine Versicherung oder Versorgungswerk in Deutschland schöpft überhaupt die Aktienquote aus, die theoretisch möglich wäre. (liegt natürlich teilweise wiederum an anderen Restriktionen, wie Streßtests, Wertuntergrenzen etc.).

Hm. Bei GoldenEye klingt das aber anders.Nein, dass heisst es absolut nicht.

Das greift jetzt in die rechtlichen Belange unf Voraussetzungen von Altersversorgungswerken, etc ein.

Noch ein Wort zur Berufsunfähigkeitsversicherung: Mir ist bewußt, daß ich mich damit im Gegensatz zur Mehrheitsmeinung befinde, aber ich halte diese Versicherung - sofern man nicht gerade auf dem Bau arbeitet oder Chirurg ist - für weitgehend unnötig. Man sollte sich vor Augen führen daß die BUV ja nur dann nützlich ist, wenn man berufsunfähig, aber NICHT erwerbsunfähig ist. Man kann dann überlegen, wie realistisch ein solcher Fall ist. Bei manchen Berufen ja, aber bei vielen anderen nein.

")

Edelmetalle sind meiner Meinung nach eine sehr kluge Anlage - "Edelmetalle werden ... bereits seit der Jahrhundertwende verstärkt für Investitionszwecke nachgefragt. Das hängt u.a. damit zusammen, dass sie als sinnvolles Instrument zur Vermögenssicherung und zum Vermögensausbau wahrgenommen werden." (Quelle: Goldsilbershop).

Edelmetalle sind meiner Meinung nach eine sehr kluge Anlage - "Edelmetalle werden ... bereits seit der Jahrhundertwende verstärkt für Investitionszwecke nachgefragt. Das hängt u.a. damit zusammen, dass sie als sinnvolles Instrument zur Vermögenssicherung und zum Vermögensausbau wahrgenommen werden." (Quelle: Goldsilbershop). Allerdings sollte man den aktuellen Goldpreis immer im Auge behalten.

Edelmetalle sind meiner Meinung nach eine sehr kluge Anlage - "Edelmetalle werden ... bereits seit der Jahrhundertwende verstärkt für Investitionszwecke nachgefragt. Das hängt u.a. damit zusammen, dass sie als sinnvolles Instrument zur Vermögenssicherung und zum Vermögensausbau wahrgenommen werden." (Quelle: Goldsilbershop). Allerdings sollte man den aktuellen Goldpreis immer im Auge behalten.

Man kann sich dann immer noch ein paar Silber/Goldmünzen unters Kopfkissen legen für den Fall, dass die Welt untergeht und der Bauer nebenan keine Kreditkarten/Oiros mehr akzeptiert und seine Kartoffeln nur noch gegen Gold aufwiegen lässt...