DKB Sammelthread

- Starter*in wurstpeter

- Datum Start

ANZEIGE

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Ich finde aber, dass das neue Webbanking wirklich gut wird. Wenn ich z.B. zwischen dem alten und neuen Webbanking hin- und herswitche. Da wirkt das alte wirklich wie vor 30 Jahren.

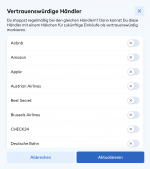

Die Einstellungen zu den "vertrauenswürdigen" Händlern finde ich auch gut gelöst, mit den Schiebereglern.

Die Einstellungen zu den "vertrauenswürdigen" Händlern finde ich auch gut gelöst, mit den Schiebereglern.

Anhänge

-

Bildschirmfoto 2023-10-11 um 21.06.14.png173,4 KB · Aufrufe: 46

Bildschirmfoto 2023-10-11 um 21.06.14.png173,4 KB · Aufrufe: 46

Zuletzt bearbeitet:

Bei mir fehlen sowohl in der neuen App als auch in der neuen Weboberfläche regelmäßig vorgemerkte Umsätze. Der Wert des fehlenden/nicht angezeigten Umsatzes wird allerdings in „vorgemerkte Umsätze“ mit einbezogen.

In der alten Weboberfläche sehe ich allerdings alle vorgemerkten Umsätze

Was soll der Mist?

In der alten Weboberfläche sehe ich allerdings alle vorgemerkten Umsätze

Was soll der Mist?

Als Reaktion auf nicht akzeptierte Bedingungen kündigt einem die DKB - wie ja auch im Vorfeld angekündigt - die kostenlosen Karten. Also die helblaue Visa Debit und die graue Giro. Zum 30. November. Soweit so gut/schlecht/bekannt.

Jetzt aber nervt sie schon wieder auf's Neue in der App damit, daß die Bedingungen von 2022 nicht akzeptiert wurden, und bittet wieder einmal um Zustimmung.

Bei den wenigen anderen Galliern hier auch?

Salut.

Ich konnte bisher noch kein System finden, wann dieser nag screen von der DKB eingeblendet wird.

Bei den wenigen anderen Galliern hier auch?

Was willst Du so eigentlich noch mit dem Konto bei der DKB? Ohne Debit, ohne Giro?

Gehts Dir nur darum es der DKB so mal richtig zu zeigen?

Das weiß ich natürlich nicht.Warum nicht? Was sollte denn VISA dagegen haben?

Grundsätzlich wären irgendwelche Anforderungen an dien Chip denkbar, z.B. dass da nur bestimmte "zugelassene" Applikationen mit drauf sein dürfen. Ich habe wirklich keine Ahnung, wie Visa da tickt. Ich wollte nur darauf hinweisen, dass die reine technische Machbarkeit noch nicht alles ist.

Bytheway: Das machen schon ganz viele Sparkassen und Volksbanken mit den MC/VISA Co-Badges auf ihren Girocards, die sich auch weiterhin für ChipTAN verwenden lassen. Nur dass da dann halt noch zusätzlich girocard drauf ist.

das stimmt.

Könnte vermutlich so gehen; ich glaube aber nicht dass die DKB dazu Lust hat, zumal wenn sie noch zusätzlich kostenpflichtig eine Girocard im Portfolio hat. Da verkauft sie doch lieber diese zusätzlich an diejenigen Kunden, die ChipTAN nutzen möchten.Jetzt stell dir das Ganze einfach genau so vor nur ohne das girocard. Zur Not gibt die DKB einfach in guter alter Sparkassenmanier auf FI-Basis technisch gesehen Sparkassen-Cards der BayernLB mit VISA-Debit als Co-Badge aus und sperrt "formal temporär" (d.h. für immer) die girocard-Funktion.

Doch eigentlich schon. Weder die neue App, noch das neue Webbanking arbeitet mit TANs. App Freigabe - oder das hier schon beschriebene Seal One Gerät ggf. als Alternative. Die DKB schafft die TANs nicht ab, um diese dann für nen Restbestand an Chip-TAN-Kunden doch wieder irgendwie in die Software zu integrieren.

1. Das sog. pushTAN-Verfahren, in dem die TAN auf dem Mobiltelefon in einem anderen Programm (App) angezeigt wird, als demjenigen, das den Bankzugang ebenfalls mittels auf demselben Smartphone installierter BankApp (SecureGo-App) vermittelt, weist ein erhöhtes Gefährdungspotential auf, da eine Verwendung nur noch zweier Apps auf einem Gerät statt Nutzung getrennter Kommunikationswege erfolgt; es liegt deshalb keine Authentifizierung aus wenigstens zwei voneinander unabhängigen Elementen i.S.v. § 1 Abs. 24 ZAG vor, weshalb die für die Annahme eines Anscheinsbeweises für die Autorisierung einer Zahlungsanweisung im Sinne von § 675w BGB erforderliche sehr hohe Sicherheit nicht bejaht werden kann.

Keine getrennten Kommunikationswege = erforderliche sehr hohe Sicherheit nicht gewährleistet. hach wie schön, dass wir wenigstens noch kompetente Gerichte haben. Hier geht es zwar um SecureGo, aber das wird genauso auf jede weitere Push-Freigabe anwendbar sein.

Das sind alles plausible Beobachtungen und Schlussfolgerungen, aber keine Dinge, die ich unter "Kommunikation" seitens der Bank verbuchen würde. Gerade wenn es schon klar entschiedenen sein sollte, wäre eine Kommunikation angebracht. Gibt's aber bislang keine. Oder habe ich was übersehen?Doch eigentlich schon. Weder die neue App, noch das neue Webbanking arbeitet mit TANs. App Freigabe - oder das hier schon beschriebene Seal One Gerät ggf. als Alternative. Die DKB schafft die TANs nicht ab, um diese dann für nen Restbestand an Chip-TAN-Kunden doch wieder irgendwie in die Software zu integrieren.

Auf der Webseite wird an einigen (wenigen) Stellen erwähnt, das es zukünftig keine TANs mehr gibt und an einer Stelle auch, das an einen Ersatz für Chip-TAN gearbeitet wird und das die entsprechenden Kunden dann zur gegebenen Zeit darüber informiert werden. Aber nicht sehr prominent platziert, das stimmt schon.Oder habe ich was übersehen?

Edit: musst in den FAQ mal schauen, da steht das irgendwo

wobei ich jetzt ganz ehrlich auch nicht wirklich glaube, das überhaupt noch soooo viele Kunden das alte Chip-TAN verwenden. Also relativ zur Gesamtkundenzahl gesehen.

Zuletzt bearbeitet:

Ich verstehe allerdings nicht, wie diese Erkenntnis ins Urteil eingeflossen ist bzw. welche Relevanz sie hier überhaupt hat. Dem Kläger (Bankkunden) hat sie zumindest nicht geholfen.Keine getrennten Kommunikationswege = erforderliche sehr hohe Sicherheit nicht gewährleistet. hach wie schön, dass wir wenigstens noch kompetente Gerichte haben. Hier geht es zwar um SecureGo, aber das wird genauso auf jede weitere Push-Freigabe anwendbar sein.

Aus meiner Sicht sind die interessanten Verweise, unabhängig von diesem konkreten Urteil, folgende:

"(vgl. insoweit Ellenberger/Bunte/Maihold, Bankrechtshandbuch Band 1 6. Aufl. 2022 Rz. 34 f und Rz.391 mit Verweisen auf wissenschaftliche Untersuchungen zum hohen Gefährdungspotential bei Verwendung nur noch zweier Apps auf einem Gerät statt Nutzung getrennter Kommunikationswege sowie Hinweisen des Bundesamts für Sicherheit in der Informationstechnik und der Schlussfolgerung, deshalb liege keine Authentifizierung aus wenigstens zwei voneinander unabhängigen Elementen i.S.v. § 1 Abs. 24 ZAG vor)."

Die müsste man mal im Original lesen.

Weiß jemand, auf welche Hinweise des BSI hier Bezug genommen wird?

Das Thema wird auch schon von "Rechts-Bloggern" (sorry, wenn dieser Begriff vielleicht leider doppeldeutig sein mag) aufgegriffen, allerdings wenig erhellend:

https://www.dr-bahr.com/news/banking-app-und-puschtan-app-auf-einem-handy-ist-unzureichend.html ("pusch-TAN)

"(vgl. insoweit Ellenberger/Bunte/Maihold, Bankrechtshandbuch Band 1 6. Aufl. 2022 Rz. 34 f und Rz.391 mit Verweisen auf wissenschaftliche Untersuchungen zum hohen Gefährdungspotential bei Verwendung nur noch zweier Apps auf einem Gerät statt Nutzung getrennter Kommunikationswege sowie Hinweisen des Bundesamts für Sicherheit in der Informationstechnik und der Schlussfolgerung, deshalb liege keine Authentifizierung aus wenigstens zwei voneinander unabhängigen Elementen i.S.v. § 1 Abs. 24 ZAG vor)."

Die müsste man mal im Original lesen.

Weiß jemand, auf welche Hinweise des BSI hier Bezug genommen wird?

Das Thema wird auch schon von "Rechts-Bloggern" (sorry, wenn dieser Begriff vielleicht leider doppeldeutig sein mag) aufgegriffen, allerdings wenig erhellend:

https://www.dr-bahr.com/news/banking-app-und-puschtan-app-auf-einem-handy-ist-unzureichend.html ("pusch-TAN

)LG Heilbronn: PushTAN-Verfahren weist erhöhtes Gefährdungspotential auf so dass kein Anscheinsbeweis für die Autorisierung einer Zahlungsanweisung im Sinne von § 675w BGB besteht

LG Heilbronn: PushTAN-Verfahren weist erhöhtes Gefährdungspotential auf so dass kein Anscheinsbeweis für die Autorisierung einer Zahlungsanweisung im Sinne von § 675w BGB besteht

www.beckmannundnorda.de

Verstehe ich das richtig, die beschädigte Person scannt direkt nach dem Vorfall sein Wish-Phone und wartet danach tagelang bis sie Kontakt zur Bank aufnimmt?

"Direkt nach dem vorgenannten Vorfall habe er sein Smartphone nach entsprechender Schadsoftware untersuchen lassen, Schadsoftware sei dort allerdings nicht zu erkennen gewesen"

"Direkt nach dem vorgenannten Vorfall habe er sein Smartphone nach entsprechender Schadsoftware untersuchen lassen, Schadsoftware sei dort allerdings nicht zu erkennen gewesen"

Heißt Du hast ihn auch? Den "nag screen"?Ich konnte bisher noch kein System finden, wann dieser nag screen von der DKB eingeblendet wird.

Was ich aber immer noch nicht verstehe, wie man so einen halbgaren xxxxx wie das Postfach den Kunden vorsetzen kann und dann die alte App frech abstellt.

Ja, ich komme über die neue App dran, bringt mir nur nichts, wenn ich jedesmal erst die neuen Dokumente sehe, wenn ich nochmal neu das Postfach manuell aktualisiere.

Es geht um Wertpapierdokumente. Beim ersten Blick denkt man immer Postfach leer.

Eine Info per Mail gibt es übrigens seit Jahren nicht, obwohl das suggeriert wird.

Email Benachrichtigung zum Postfach hat jedenfalls bei mir und +1 noch nie funktioniert bei Kontoauszügen oder Wertpapierabrechnungen.

Bestens funktioniert die Benachrichtigung über neue Betas, obwohl ich mich dort nun schon 3x abgemeldet habe.

Auch zusätzlich per Mail. #unfähig

Und nochmal der Hinweis: finde die neue App generell gut und die Freigabe besonders.

Hatte auch in der Betaphase gerne mitgemacht am Anfang, dann war mir das aber alles zu #soon.

Ja, ich komme über die neue App dran, bringt mir nur nichts, wenn ich jedesmal erst die neuen Dokumente sehe, wenn ich nochmal neu das Postfach manuell aktualisiere.

Es geht um Wertpapierdokumente. Beim ersten Blick denkt man immer Postfach leer.

Eine Info per Mail gibt es übrigens seit Jahren nicht, obwohl das suggeriert wird.

Email Benachrichtigung zum Postfach hat jedenfalls bei mir und +1 noch nie funktioniert bei Kontoauszügen oder Wertpapierabrechnungen.

Bestens funktioniert die Benachrichtigung über neue Betas, obwohl ich mich dort nun schon 3x abgemeldet habe.

Auch zusätzlich per Mail. #unfähig

Und nochmal der Hinweis: finde die neue App generell gut und die Freigabe besonders.

Hatte auch in der Betaphase gerne mitgemacht am Anfang, dann war mir das aber alles zu #soon.

Zuletzt bearbeitet:

Das neue Postfach sieht zwar schon ganz schick aus, aber ist noch ziemlicher Murks, wenn nicht alle Dokumente dort zeitnah auftauchen. Als Mitteilung für neue Dokumente würde ich mir ne Push-Mitteilung wünschen.

jetzt geht schon wieder nichts mit App und Web (Internal Server Error)... bin ja erst seit ein paar Tagen dabei, aber so viele Probleme mit Stabilität und Login und teilweise nicht aufscheinenden vorgemerkten Umsätzen habe ich bisher noch bei keiner anderen Bank gehabt.. ich hoffe nur dass sie mein Geld nicht verlieren