Ein paar Beobachtungen zum SCHUFA-Scoring

- Starter*in AntonBauer

- Datum Start

ANZEIGE

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

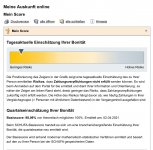

Die tagesaktuelle Einschätzung hat ja nichts unmittelbar mit dem Quartalsbasis-Score zu tun. Da kann z.B. eine tagesaktuelle Anfrage berücksichtigt sein.Für ~95% steht der Zeiger aber ziemlich weit rechts......sieht komisch aus.

Das stimmt aber der Screenshot wurde am 06.04. eingestellt und zeigt die Berechnung ebenfalls vom 06.04.Die tagesaktuelle Einschätzung hat ja nichts unmittelbar mit dem Quartalsbasis-Score zu tun. Da kann z.B. eine tagesaktuelle Anfrage berücksichtigt sein.

Hallo,

soweit ich weiss kann die Zeigerposition selbst bei 96%+ noch so stehen, habe keine neuen Anfragen oÄ drin, nur noch ein erledigten Kredit, der am 31.3 abgelöst wurde, aber noch nicht als erledigt vermerkt ist.

Iwo hab ich mal gelesen dass vermutet wird, die ganz linke Position ist idR ab um die 97% Basisscore. Hab den Thread aber grad nicht im Kopf, musst mal googeln.

soweit ich weiss kann die Zeigerposition selbst bei 96%+ noch so stehen, habe keine neuen Anfragen oÄ drin, nur noch ein erledigten Kredit, der am 31.3 abgelöst wurde, aber noch nicht als erledigt vermerkt ist.

Iwo hab ich mal gelesen dass vermutet wird, die ganz linke Position ist idR ab um die 97% Basisscore. Hab den Thread aber grad nicht im Kopf, musst mal googeln.

Bezüglich des letzten Kommentars nachfolgen die Zusammenfassung! Informationen über andere Beobachtungen oder neue Grenzen sind jederzeit willkommen ;-)

Hier nochmal die bisherigen "Erkenntnisse":

Auswirkung von Löschung vermeitlicher neutraler Anfragen oder von Neuabschlüssen auf die "Tagesposition" (sofern der "durchschnittliche"-Score an den verschiedenen Positions-Grenzen liegt):

Hallo,

soweit ich weiss kann die Zeigerposition selbst bei 96%+ noch so stehen, habe keine neuen Anfragen oÄ drin, nur noch ein erledigten Kredit, der am 31.3 abgelöst wurde, aber noch nicht als erledigt vermerkt ist.

Iwo hab ich mal gelesen dass vermutet wird, die ganz linke Position ist idR ab um die 97% Basisscore. Hab den Thread aber grad nicht im Kopf, musst mal googeln.

Hier nochmal die bisherigen "Erkenntnisse":

Yes. Also sind die Positionen (evtl. noch eine vor der 1.):

1) 8,33 = vermutlich 97,5+

2) 25 = vermutlich 90+

3) 41,67 = vermutlich 90-

Vllt gibt's noch zwischen 2 und 3 einen weiteren Bereich? Vllt wurde das hier auch schon früher näher "analysiert". Zumindest macht es nur Sinn die Werte des Balken am Tag des neuen Quartalsscores mit diesem zu verbinden oder halt nur, sofern es keine Änderungen im Schufaportfolio gab.

Edit:

Q3/ 2019 = pos1 98,10%

Q4/2019 = pos2 94,43%

Q1/2020 = pos2 96,85%

Q2/2020 = pos2 95,56%

Q3/2020 = pos2 96,78% mit anschließender Löschung einiger Anfragen auf pos1 --> Vermutung der Grenze bei 97,5%

Q4/2020 = 98,27% DS-GVO-Kopie

Q1/2021 = offen DS-GVO-Kopie

Auswirkung von Löschung vermeitlicher neutraler Anfragen oder von Neuabschlüssen auf die "Tagesposition" (sofern der "durchschnittliche"-Score an den verschiedenen Positions-Grenzen liegt):

Der Sinn und Zweck liegt erstmal in der Abschätzung der eigenen Bonität in "Echtzeit". Jedoch ist das nicht für alle pauschal gleich hilfreich.

Schauen wir uns einfach mal das Beispiel der Postion 1 (8,33 von links) an. Hier gehen wir von einem Score von 97,5% und besser aus. Sprich alle, die auf dieser Position liegen, können davon ausgehen, dass sich der Schufa-Basisscore über 97,5% liegt. Somit können deren Branchenscores "so schlecht" nicht sein können. Natürlich kann da ein Ausreißer dabei sein, aber der schlechteste Branchenscore wird wohl nicht mehr als 4-5% darunter liegen (Vermutung meinerseits, dass er zumindest nicht niedriger als 93% [worst case = damit schon nicht mehr so gut] liegt). Natürlich ist das nicht pauschal auf den Einzelnen anwendbar, aber eine gewisse Tendenz der eigenen Bonität sollte erkennbar sein. Der Mehrwert ist auch nicht für alle gleich. Personen mit so hohen Scores haben meist auch weniger Probleme ein neues Produkt abzuschließen.

Anders verhält es sich bei den Positionen darunter. Der Bereich 90% bis 97,5% (Postiton 2 = 25 von links) ist da schon etwas größer und damit kann die Streuung der einzelnen Branchenscores auch deutlich breiter sein. Die Aussagekraft ist da bzgl. der einzlenen Branchenscores und der möglichen Annahme eines neuen Vertrages quasi nicht vorhanden. Man/frau kann hieraus kaum Schlüsse ziehen.Wie weit die von einander entfernt liegen, weiß nur die Schufa (oder durch Bezahlvariante mit tagesaktuellen Branchenscore zum Bestelldatum ODER durch DS-VGO-Kopie mit den Werten der letzten 12 Monaten sollten diese übertragen worden sein mit Datum am Übermittlungstag).

Kommen wir zum Bereich drei (Position 3 = 41,67 von links) = Basisscore unter 90%: Beispiel eine Person hatte vorher einen Score von Basisscore von 95% und tätigt verschiedene Portfolioänderungen NUR im Bereich einer Branche (Beispiel Banken 3.0) und befindet sich im "Balken" nun weiter rechts (wander von Position 2 zu 3) kann sie davon ausgehen, dass diese Veränderungen sich ordentlich im Banken 3.0-Score niedergeschlagen hat. Natürlich geht das auch in die positive Richtung. Greifbar in Zahlen ist das aber absolut nicht. Lediglich Tendenzen lassen sich, abhängig von der Person, daraus ableiten. Diese Beispiel lässt sich natürlich auch auf die Übergänge zwischen den anderen Positionen anwenden.

Sollte jemand ein neues Produkt umbedingt haben wollen, bei welchem bekannt ist, dass ein bestimmter Branchenscore vorliegen muss, führt eh kein Weg daran vorbei sich die Datenkopie zu holen (außer man/frau ist generell bei sehr hohen Werten = siehe auch Beisipiel 1 oder man/frau kennt den Score schon vorher). Da hapert es zumindest nicht am Score sondern dann vielleicht an der Anzahl der schon vorhandenen z.B. im Falle einer neuen Kreditkarte den schon zahlreich existierenen Karten - but nobody knows. Eine Scoreänderung durch die Vergleichsgruppe wird kaum von jetzt auf gleich mit riesigen Sprüngen passieren (außer es gibt jetzt eine riesige Krise und keiner bezahlt mehr seine Rechnungen oder bedient die Kredite).

Und ja, das war eine tolle Idee der Marketingabteilung. Schließlich weiß niemand (da die Leiste fehlt) wie der Balken einzuordnen ist. Bisher konnten wir die Grenzen nur durch Beobachtungen "festlegen". Ob das jetzt wirklich 1:1 so stimmt, ist natürlich auch fraglich. Da nicht sicher ist, ob man die "tagesaktuelle Einschätzung der Bonität" mit dem Basisscore direkt gleichsetzen kann. Bisher hat es aber ganz gut "gestimmt".

Abstand der Pfeils im Balken (bisherigen Einschätzung, erkennbar aus Seitenquelltext "left"):

Position 1: 8,33 = 97,5% und besser

Position 2: 25,0 = 90,0% und besser

Position 3: 41,67 = unter 90%

Edit: sofern die eigenen Branchenscore-Historie einigermaßen bekannt ist, kann man selbst ja auch Veränderungen abschätzen. Gerade, wenn zwischenzeitlich nur in einer Branche etwas verändert wurde. Der Balken hilft da aber nur bei Basis-Werten um die Positionsgrenzen herum. Ist aber alles relativ und tendenziell ;-)

Zuletzt bearbeitet:

Wird vielleicht bis Freitag noch passieren. Wenn du nicht noch irgenwelche Anfragen hast oder neues abschließt bzw. bestehendes kündigst, wirste vermutlich (Stand jetzt) bei über 97,5% dann liegen (Laut Position 1). Bin gespannt, ob dass auch so ist ;-)Mein Score wurde noch nicht aktualisiert...

Der Eintrag verschwindet nicht exakt am 10.04.Hallo habe mal eine Frage, am 10.04. müsste endlich nach drei Jahren mein einzig negativer Schufaeintrag verschwinden. Ist es so das nach der Löschung die Bonität direkt hoch geht und man dann einen Kredit bewilligt bekommt oder muss man weiterhin warten bis sich die bonität erholt hat ?

Bekomme derzeit einfach kein Kredit bewilligt...

Die regeln der Schufa lauten :

Nach 3 Jahren zum Jahresende ... oder seh ich das falsch ?

denn sollte dein Eintrag am 01.01.2022 verschwunden sein

Beitrag automatisch zusammengeführt:

Ja , ich bin auch gespannt . Habe keine Anfragen oder sonstige VeränderungenWird vielleicht bis Freitag noch passieren. Wenn du nicht noch irgenwelche Anfragen hast oder neues abschließt bzw. bestehendes kündigst, wirste vermutlich (Stand jetzt) bei über 97,5% dann liegen (Laut Position 1). Bin gespannt, ob dass auch so ist ;-)

")

Der Eintrag verschwindet nicht exakt am 10.04.

Die regeln der Schufa lauten :

Nach 3 Jahren zum Jahresende ... oder seh ich das falsch ?

denn sollte dein Eintrag am 01.01.2022 verschwunden sein

Hallo,

das war einmal. Laut Schufa sollte in dem genannten Fall jetzt direkt nach drei Jahren gelöscht werden:

"Mit den neuen Regelungen der Speicher- und Löschfristen wurden die bisherigen Speicherfristen zu Gunsten der Verbraucher noch einmal verkürzt: So erfolgt jetzt bei allen Merkmalen eine tagesaktuelle Löschung (statt wie bisher zum Jahresende)."

Quelle: https://www.schufa.de/faq/privatpersonen/daten/ ("Was ist der Code of Conduct zur Regelung der Löschfristen?)

Achso, dann sollte die Löschung also bald erfolgen.Hallo,

das war einmal. Laut Schufa sollte in dem genannten Fall jetzt direkt nach drei Jahren gelöscht werden:

"Mit den neuen Regelungen der Speicher- und Löschfristen wurden die bisherigen Speicherfristen zu Gunsten der Verbraucher noch einmal verkürzt: So erfolgt jetzt bei allen Merkmalen eine tagesaktuelle Löschung (statt wie bisher zum Jahresende)."

Quelle: https://www.schufa.de/faq/privatpersonen/daten/ ("Was ist der Code of Conduct zur Regelung der Löschfristen?)

Danke für den Hinweis

Mein neuer Basis-Score ist nun auch da, daher führe ich die Auflistung meines SCHUFA-Datensatzes weiter. Als Zitat das Quartal vor diesem neuen, den ganzen Verlauf/Beitrag findet ihr hier.

Hier nun also meine Aufzeichnung zum neuen Quartal:

--------------------------------------------------------------

Quartal 2 2021 – 93,83 %

Alter: 21

Zu dieser Berechnung gab es seit letzter Score-Berechnung folgende neue Einträge:

Außerdem habe ich alle Anfragen in meinem Datensatz löschen lassen. Folgende Einträge sind die einzigen, die im Datensatz vorhanden sind.

Zum Zeitpunkt der Berechnung laufende Einträge:

** PayPal Ratenzahlungen

--------------------------------------------------------------

Ihr seht, ich habe einige Einträge in meinem SCHUFA-Datensatz, selbst mit meinen jungen 21 Jahren (Gründe dafür sind unter anderem meine Selbstständigkeit als Einzelunternehmer). Ich hätte nicht gedacht, dass ich so zeitnah einen (für mich zumindest) guten Score erreichen würde (Gründe warum ich den jetzigen Score für gut halte, seht ihr in meinem ersten Beitrag #6.224). Dem Anschein nach hat die Löschung der Anfragen tatsächlich einiges zur Scoreberechnung beigetragen, was ich ursprünglich nicht gedacht hätte.

Ich werd auf jeden Fall weiter machen mit meinen Beobachtungen zu der Scoreberechnung bei der SCHUFA und diese stets für euch hier posten. Ich denke da gibt es immer einiges was man sehen und worüber man diskutieren kann.

Quartal 1 2021 – 86,56 %

Alter: 20

Zu dieser Berechnung gab es seit letzter Score-Berechnung folgende neue Einträge:

- Anfrage zum Girokonto bei Sparkasse

- Girokonto durch bei Sparkasse*

- Girokonto durch bei Sparkasse*

- Anfrage zur Identitäts- oder Altersprüfung durch PayPal (Europe) S.à.r.l. & Cie, S. C. A.

- Kredit 830 €, 12 Raten, monatliche Zahlweise, Fälligkeit 1. Rate Dezember 2020 bei PayPal (Europe) S.à.r.l. & Cie, S. C. A.**

- Anfrage zur Identitäts- oder Altersprüfung durch verify-u GmbH

* es handelt sich um zwei Geschäftsgirokonten

** PayPal Ratenzahlung

Zum Zeitpunkt der Berechnung laufende Einträge:

- Kreditkarte seit Oktober 2019 von Advanzia Bank S. A.

- Girokonto seit 2011 bei Sparkasse

- Kredit auf Girokonto 500 € unbefristet bei Sparkasse

- Kredit 3.791 €, 35 Raten, monatliche Zahlweise, Fälligkeit 1. Rate Februar 2020 bei Sparkasse

- Girokonto seit Dezember 2020 bei Sparkasse*

- Girokonto seit Dezember 2020 bei Sparkasse*

- Kredit 830 €, 12 Raten, monatliche Zahlweise, Fälligkeit 1. Rate Dezember 2020 bei PayPal (Europe) S.à.r.l. & Cie, S. C. A.**

- Servicekonto bei Telefónica Germany GmbH & Co. OHG seit März 2019

- Servicekonto bei Vodafone GmbH seit Juli 2020

* es handelt sich um zwei Geschäftsgirokonten

** PayPal Ratenzahlung

--------------------------------------------------------------

Hier nun also meine Aufzeichnung zum neuen Quartal:

--------------------------------------------------------------

Quartal 2 2021 – 93,83 %

Alter: 21

Zu dieser Berechnung gab es seit letzter Score-Berechnung folgende neue Einträge:

- Anfrage zur Kreditkarte von American Express Europe S.A. (wurde wieder gelöscht)

- Kreditkarte seit Februar 2021 bei American Express Europe S.A.

- Anfrage zur Identitäts- oder Altersprüfung durch PayPal (Europe) S.à.r.l. & Cie, S. C. A (wurde wieder gelöscht)

- Kredit 1.655 €, 12 Raten, monatliche Zahlweise, Fälligkeit 1. Rate März 2021 bei PayPal (Europe) S.à.r.l. & Cie, S. C. A.*

Außerdem habe ich alle Anfragen in meinem Datensatz löschen lassen. Folgende Einträge sind die einzigen, die im Datensatz vorhanden sind.

Zum Zeitpunkt der Berechnung laufende Einträge:

- Kreditkarte seit Oktober 2019 von Advanzia Bank S.A.

- Kreditkarte seit Februar 2021 bei American Express S.A.

- Girokonto seit Juni 2011 bei Sparkasse

- Kredit auf Girokonto 500 € unbefristet bei Sparkasse

- Kredit 3.791 €, 35 Raten, monatliche Zahlweise, Fälligkeit 1. Rate Februar 2020 bei Sparkasse

- Girokonto seit Dezember 2020 bei Sparkasse*

- Girokonto seit Dezember 2020 bei Sparkasse*

- Kredit 830 €, 12 Raten, monatliche Zahlweise, Fälligkeit 1. Rate Dezember 2020 bei PayPal (Europe) S.à.r.l. & Cie, S. C. A.**

- Kredit 1.655 €, 12 Raten, monatliche Zahlweise, Fälligkeit 1. Rate März 2021 bei PayPal (Europe) S.à.r.l. & Cie, S. C. A.**

- Servicekonto bei Telefónica Germany GmbH & Co. OHG seit März 2019

- Servicekonto bei Vodafone GmbH seit Juli 2020

** PayPal Ratenzahlungen

--------------------------------------------------------------

Ihr seht, ich habe einige Einträge in meinem SCHUFA-Datensatz, selbst mit meinen jungen 21 Jahren (Gründe dafür sind unter anderem meine Selbstständigkeit als Einzelunternehmer). Ich hätte nicht gedacht, dass ich so zeitnah einen (für mich zumindest) guten Score erreichen würde (Gründe warum ich den jetzigen Score für gut halte, seht ihr in meinem ersten Beitrag #6.224). Dem Anschein nach hat die Löschung der Anfragen tatsächlich einiges zur Scoreberechnung beigetragen, was ich ursprünglich nicht gedacht hätte.

Ich werd auf jeden Fall weiter machen mit meinen Beobachtungen zu der Scoreberechnung bei der SCHUFA und diese stets für euch hier posten. Ich denke da gibt es immer einiges was man sehen und worüber man diskutieren kann.

96,81 % Basisscore, vorher 93,86 %. Also wieder eine Steigerung, obwohl im Q1:

1. TF Bank eröffnet und sehr schnell wieder geschlossen wurde (samt Anfrage)

2. MeineBank/Raiba Hochtaunus geschlossen wurde

3. Taunus Sparkasse eröffnet wurde (samt Anfrage)

4. 1822direkt eröffnet und nach sehr kurzer Zeit wieder geschlossen, auch hier samt Anfrage.

Echt merkwürdig, aber so darf es gerne weitergehen, aber ab sofort ohne Eröffnung/Schließung von Konten, mit Advanzia (sie steht nicht drin), Taunus Sparkasse und Wise und der PayPal Mastercard habe ich eigtl. alles abgedeckt. Vivid fliegt wieder, die sind einfach immer noch so schlecht und Solaris ist zwar in SEPA Überweisungen schnell, aber ohne SEPA ICT ist das für mich nicht so interessant.

Drin steht zurzeit nur das Giro bei der Taunus Sparkasse, Advanzia hat bei der Wiedereröffnung es "vergessen", die Karte wieder einzutragen. Wahrscheinlich auch besser so, ist ja nicht gerade als Score Booster bekannt.

Vllt. liegt es aber auch daran, dass ich jede Anfrage nach 11 Tagen löschen lasse und jegliche Klarna und PayPal Anfragen so gut es geht vermeide (indem ich nichts auf Rechnung kaufe)

1. TF Bank eröffnet und sehr schnell wieder geschlossen wurde (samt Anfrage)

2. MeineBank/Raiba Hochtaunus geschlossen wurde

3. Taunus Sparkasse eröffnet wurde (samt Anfrage)

4. 1822direkt eröffnet und nach sehr kurzer Zeit wieder geschlossen, auch hier samt Anfrage.

Echt merkwürdig, aber so darf es gerne weitergehen, aber ab sofort ohne Eröffnung/Schließung von Konten, mit Advanzia (sie steht nicht drin), Taunus Sparkasse und Wise und der PayPal Mastercard habe ich eigtl. alles abgedeckt. Vivid fliegt wieder, die sind einfach immer noch so schlecht und Solaris ist zwar in SEPA Überweisungen schnell, aber ohne SEPA ICT ist das für mich nicht so interessant.

Drin steht zurzeit nur das Giro bei der Taunus Sparkasse, Advanzia hat bei der Wiedereröffnung es "vergessen", die Karte wieder einzutragen. Wahrscheinlich auch besser so, ist ja nicht gerade als Score Booster bekannt.

Vllt. liegt es aber auch daran, dass ich jede Anfrage nach 11 Tagen löschen lasse und jegliche Klarna und PayPal Anfragen so gut es geht vermeide (indem ich nichts auf Rechnung kaufe)

Kann man auch direkt löschen lassen mit Verweis auf Datensparsamkeitdass ich jede Anfrage nach 11 Tagen löschen lasse

Schon mehrfach erfolgreich probiert96,81 % Basisscore, vorher 93,86 %. Also wieder eine Steigerung, obwohl im Q1:

1. TF Bank eröffnet und sehr schnell wieder geschlossen wurde (samt Anfrage)

2. MeineBank/Raiba Hochtaunus geschlossen wurde

3. Taunus Sparkasse eröffnet wurde (samt Anfrage)

4. 1822direkt eröffnet und nach sehr kurzer Zeit wieder geschlossen, auch hier samt Anfrage.

Echt merkwürdig, aber so darf es gerne weitergehen, aber ab sofort ohne Eröffnung/Schließung von Konten, mit Advanzia (sie steht nicht drin), Taunus Sparkasse und Wise und der PayPal Mastercard habe ich eigtl. alles abgedeckt. Vivid fliegt wieder, die sind einfach immer noch so schlecht und Solaris ist zwar in SEPA Überweisungen schnell, aber ohne SEPA ICT ist das für mich nicht so interessant.

Drin steht zurzeit nur das Giro bei der Taunus Sparkasse, Advanzia hat bei der Wiedereröffnung es "vergessen", die Karte wieder einzutragen. Wahrscheinlich auch besser so, ist ja nicht gerade als Score Booster bekannt.

Vllt. liegt es aber auch daran, dass ich jede Anfrage nach 11 Tagen löschen lasse und jegliche Klarna und PayPal Anfragen so gut es geht vermeide (indem ich nichts auf Rechnung kaufe)

"1. TF Bank eröffnet und sehr schnell wieder geschlossen wurde (samt Anfrage)" -> hat sich also de facto nichts im Datensatz geändert

"2. MeineBank/Raiba Hochtaunus geschlossen wurde" und "3. Taunus Sparkasse eröffnet wurde (samt Anfrage)" -> die Anzahl der Konten ist also unverändert, da eins gelöscht und eins neu

"4. 1822direkt eröffnet und nach sehr kurzer Zeit wieder geschlossen, auch hier samt Anfrage." -> wie 1.

Anhand dieser Veränderungen hätte ich erwartet, dass der Score sich kaum ändert.

Hast du noch andere Verträge im Datensatz, die lange bestehen oder sind eventuell Anfragen rausgeflogen aufgrund des Alters?

Ne, keine alten Verträge, die Taunus Sparkasse ist wirklich das einzige, was drin steht mit dem Datum 19.02.2021 als Girokonto. Anfragen aufgrund 12 Monats Ablauf sind nicht rausgeflogen, denn ich lösche seit letztem Jahr aktiv Anfragen nach 11 Tagen (auch wenn es ja sofort gehen soll, allerdings habe ich da wohl keine Gelegenheit, das auszuprobieren, da ich jetzt endlich Ruhe in mein Konten/Kartenportfolio bringen will

Für mich ist das wieder mal ein Beleg dafür, dass "Änderungen" als solche sich nicht negativ auswirken, sondern es nur darauf ankommt, was tatsächlich im Datensatz steht.

Zugeben muss ich aber auch, dass ich nicht mit einem Anstieg um 3 Prozentpunkte gerechnet hätte. Du hast aber auch ein besonderen SCHUFA-Satz. Nur das eine Konto ist bestimmt eine Seltenheit.

Aber das heißt im Prinzip, dass ein Tausch der VR-Bank gegen eine Sparkasse sich positiv auswirkt - ob sich das verallgemeinern lässt?

Wäre interessant zu wissen, ob in einem Datensatz mit mehr Produkten ein ähnlicher Anstieg zu sehen ist, wenn ein solcher Produktwechsel vorgenommen wird.

Zugeben muss ich aber auch, dass ich nicht mit einem Anstieg um 3 Prozentpunkte gerechnet hätte. Du hast aber auch ein besonderen SCHUFA-Satz. Nur das eine Konto ist bestimmt eine Seltenheit.

Aber das heißt im Prinzip, dass ein Tausch der VR-Bank gegen eine Sparkasse sich positiv auswirkt - ob sich das verallgemeinern lässt?

Wäre interessant zu wissen, ob in einem Datensatz mit mehr Produkten ein ähnlicher Anstieg zu sehen ist, wenn ein solcher Produktwechsel vorgenommen wird.

Anstieg von 96,9 % auf 97,3 %.Hallo,

soweit ich weiss kann die Zeigerposition selbst bei 96%+ noch so stehen, habe keine neuen Anfragen oÄ drin, nur noch ein erledigten Kredit, der am 31.3 abgelöst wurde, aber noch nicht als erledigt vermerkt ist.

Iwo hab ich mal gelesen dass vermutet wird, die ganz linke Position ist idR ab um die 97% Basisscore. Hab den Thread aber grad nicht im Kopf, musst mal googeln.

Einzige Änderung war eine neue Anfrage. Meine neue MC Business der Grenke Bank wurde nicht eingetragen (das Konto ist dagegen schon eine Weile drin).

Die o. g. Vermutung kann ich bestätigen, denn der Zeiger der tagesaktuellen Bonitätseinschätzung ist nun wieder auf der ganz linken Position (vorher war er weiter rechts).

mein Score hat sich geändert von Anfang Januar 97,56% auf nun im April 98,09% - obwohl Ende Januar und Anfang Februar je eine Kreditkarte dazu kamen. Das hätte ich so nicht erwartet, bin also positiv überrascht.

Anhänge

-

6EF62710-E671-445E-8716-7296E9EBC0CD.jpeg411,2 KB · Aufrufe: 25

6EF62710-E671-445E-8716-7296E9EBC0CD.jpeg411,2 KB · Aufrufe: 25

Ich habe keinen Zugang und zuletzt vor 4 Wochen eine kostenlose Datenkopie erhalten.

Macht es jetzt schon Sinn vorab per Mail mal wieder alle Anfragen etc. löschen zu lassen und nach dieser Bestätigung nochmals eine aktuelle Auskunft anzufordern? Oder stellen die sich so zeitnah nacheinander quer?

Macht es jetzt schon Sinn vorab per Mail mal wieder alle Anfragen etc. löschen zu lassen und nach dieser Bestätigung nochmals eine aktuelle Auskunft anzufordern? Oder stellen die sich so zeitnah nacheinander quer?

Hallo zusammen,

ich bin per Google auf diesen Thread gestoßen, habe viele Seiten gelesen und bin jetzt auch deutlich schlauer. Schon mal ein Anfang

Mein Problem ist mein - aus für mich nicht nachvollziehbaren Gründen - schlechter Score, der aktuell bei 82,67% liegt (neu berechnet am 02.04). Der tagesaktuelle Score liegt beinahe in der Mitte mit einer leichten Verschiebung nach links.

Ich vermute, dass es an den vielen Anfragen liegt, die in meinem Datensatz stehen:

Kreditinstitute:

Zahlreiche Konditionenanfragen von Banken (Kreditvergleich bei Check24)

Handel und Versandhandel, Anfragen von Otto, home24 sowie British American Tobacco (Germany) GmbH:

Anfrage zur Identitäts- oder Altersprüfung unter Handel

Anfrage zur Versandhandelsbestellung

Anfrage zum Fernabsatzgeschäft

Versorger:

Anfrage des Energieunternehmens (Stromanbieterwechsel kürzlich angestoßen)

Sonstige Dienstleister:

Klarna mit Anfrage des Handels sowie Anfrage zur Identitäts- oder Altersprüfung

Sonstige Einträge:

1 Girokonto samt Dispo (6000€)

1 Kreditkarte

1 Kredit über 5000€ vom 01.12.2020 (läuft noch)

2 Handyverträge, wovon einer zum 12.04.2021 endet

PayPal Ratenzahlung von Anfang Januar, vorzeitig beglichen im März (Vermerk 'Forderung ausgeglichen' ist eingetragen)

Sonst keinerlei negative Vermerke, der letzte Umzug war vor knapp zwei Jahren. Im November letzten Jahres lag mein Score noch bei 98,xx Punkten.

Ich habe die Schufa kontaktiert und um Löschung sämtlicher Anfragen sowie früherer Adressen gebeten.

Gibt es sonst noch was, worauf ich achten muss / sollte?

Danke vielmals!

ich bin per Google auf diesen Thread gestoßen, habe viele Seiten gelesen und bin jetzt auch deutlich schlauer. Schon mal ein Anfang

Mein Problem ist mein - aus für mich nicht nachvollziehbaren Gründen - schlechter Score, der aktuell bei 82,67% liegt (neu berechnet am 02.04). Der tagesaktuelle Score liegt beinahe in der Mitte mit einer leichten Verschiebung nach links.

Ich vermute, dass es an den vielen Anfragen liegt, die in meinem Datensatz stehen:

Kreditinstitute:

Zahlreiche Konditionenanfragen von Banken (Kreditvergleich bei Check24)

Handel und Versandhandel, Anfragen von Otto, home24 sowie British American Tobacco (Germany) GmbH:

Anfrage zur Identitäts- oder Altersprüfung unter Handel

Anfrage zur Versandhandelsbestellung

Anfrage zum Fernabsatzgeschäft

Versorger:

Anfrage des Energieunternehmens (Stromanbieterwechsel kürzlich angestoßen)

Sonstige Dienstleister:

Klarna mit Anfrage des Handels sowie Anfrage zur Identitäts- oder Altersprüfung

Sonstige Einträge:

1 Girokonto samt Dispo (6000€)

1 Kreditkarte

1 Kredit über 5000€ vom 01.12.2020 (läuft noch)

2 Handyverträge, wovon einer zum 12.04.2021 endet

PayPal Ratenzahlung von Anfang Januar, vorzeitig beglichen im März (Vermerk 'Forderung ausgeglichen' ist eingetragen)

Sonst keinerlei negative Vermerke, der letzte Umzug war vor knapp zwei Jahren. Im November letzten Jahres lag mein Score noch bei 98,xx Punkten.

Ich habe die Schufa kontaktiert und um Löschung sämtlicher Anfragen sowie früherer Adressen gebeten.

Gibt es sonst noch was, worauf ich achten muss / sollte?

Danke vielmals!