Meine ersten Berührungen mit dem dämlichen ELV im Supermarkt hatte ich mit 13.

Öfters per Karte gezahlt, mal musste ich die PIN eingeben, mal unterschreiben. Personal, Eltern und andere Erwachsene gefragt wieso das so sei, als Antwort bekam ich stets "das ist zur Sicherheit, damit niemand anderes mit deiner Karte einkauft". Dummerweise hab ich ihnen geglaubt und dachte, das sei einfach die normale sofortige Kartenzahlung, nur mit unterschiedlichen Autorisierungsmethoden.

Es dauerte nicht lange bis das zu Problemen führte, denn mit 13 gingen auf dem Konto im Monat 40-50 Euro vom Prospekte austeilen ein, das war mein Geld. Wenn ein Discounter da erst nach 10 Tagen abbucht, ist dieses Geld mitunter schon weg und ich hab das schon nicht mehr auf dem Schirm.

Tja, nach ein paar Wochen kam der Brief von den Inkasso-Blutsaugern. Ich meine es waren um die 40 Euro die ich berappen musste, weil 3,50 nicht abgebucht werden konnten (und ein Riesenstress mit den unbedarften Eltern, denen beim Wort "Inkasso" das Blut in den Adern gefror, die das Ende der Welt heraufziehen und meine Bonität bis in alle Ewigkeit ruiniert sahen).

Einen Vorteil hatte das ganze aber: Ich war seither - zumindest beim Dienstleister des örtlichen Discounters - für ELV gesperrt, es wurde also fortan immer normal per EC-Karte (damals wirklich noch EC!) mit PIN bezahlt und ich war ELV erstmal los.

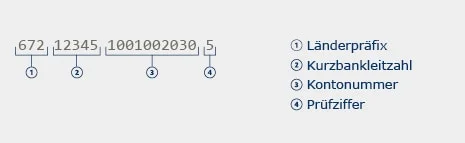

Seitdem beschäftige ich mich auch damit, wie Kartenzahlungen eigentlich funktionieren bzw. was hinter den ganzen Logos steckt, welche Karten ich eigentlich genau habe usw., während das beim Umfeld bis heute teilweise überhaupt nicht so ist.